Preocupações sobre os crescentes efeitos dos perigos físicos ligados ao aquecimento global demandam uma investigação mais detalhada sobre as possíveis ramificações econômicas – por Irene Lauro e Samar Khaana.

A temperatura média global da superfície aumentou para 1,45°C acima dos níveis pré-industriais em 2023, fazendo desse ano o mais quente já registrado. Com o agravamento do aquecimento global, os eventos climáticos extremos estão ocorrendo com mais frequência e causando danos econômicos mais expressivos. Diante da crescente urgência da mudança climática, é crucial que os investidores compreendam como esses fatores impactam a economia ao tomarem decisões sobre alocação de recursos.

Os cientistas do clima estão advertindo que as condições podem piorar mais cedo do que o previsto pelos modelos econômicos convencionais. Isso traz riscos para as economias e os mercados financeiros, com incertezas em várias projeções. É importante que os investidores considerem como seus investimentos seriam afetados e tomem medidas para reduzir os riscos.

Quais são as previsões dos modelos econômicos populares?

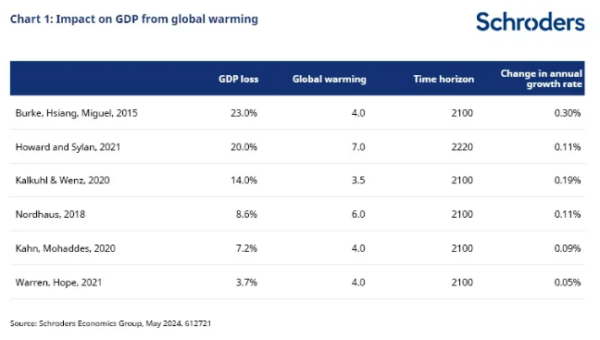

Apesar de existir um amplo acordo de que um planeta mais quente resultaria em uma economia global mais fraca, as projeções econômicas costumam variar consideravelmente. Isso se deve à alta incerteza em torno dos possíveis cenários climáticos futuros e à complexa interligação entre diferentes setores e ecossistemas. Por exemplo, as estimativas indicam que a redução do PIB global em 2100 devido a um aumento de temperatura de 4°C pode variar de 4% a 23% (ver gráfico 1). Abaixo estão apresentados os impactos estimados de temperaturas mais altas com base em estudos econômicos recentes.

É relevante ressaltar que, embora uma redução de 23% no Produto Interno Bruto possa parecer um grande avanço para a economia, considerando os danos anuais, o impacto econômico é estimado em menos de 0,4% por ano, mesmo na situação mais crítica prevista pelos especialistas em economia.

Esta situação difere das previsões feitas pelos cientistas do clima, que indicam que haverá uma extinção em massa caso as temperaturas subam mais de 5°C em relação aos níveis pré-industriais. Embora um aumento de 5°C esteja no limite superior das estimativas mencionadas, o impacto na economia seria significativamente maior do que o que esses números sugerem.

Um grupo de cientistas internacionais do Instituto Potsdam para Pesquisa de Impacto Climáticos e do Centro de Resiliência de Estocolmo prevê que mesmo a 1,5° C modelos econômicos estão com vista para o verdadeiro grau de risco. Há uma probabilidade significativa nestas temperaturas de passar vários pontos de cobertura climática, particularmente em torno de grandes lençóis de gelo. Quando grandes partes do sistema climático cruzam um limiar de aquecimento e começam a mudar por si mesmos, isso é chamado de ponto de cobertura. Pode levar a consequências graves, tais como um grande aumento nos níveis do mar de folhas de gelo de fusão e emissões de carbono do solo congelado que degela. Outra equipe internacional de cientistas prevê que, mesmo se as reduções de emissões de carbono exigidas no Acordo de Paris forem atendidas, pode haver um impacto climático grave. Por exemplo, dentro do cenário de Paris há um risco de a Terra entrar no que eles chamam de condições “Hothouse Earth”, onde os níveis do mar aumentariam em 10-60 metros.

Analisar os prejuízos provocados pelas mudanças climáticas.

Há cada vez mais preocupações de que os modelos econômicos atuais, incluindo os utilizados em nossas projeções de retorno a longo prazo, possam estar subestimando os perigos das alterações climáticas.

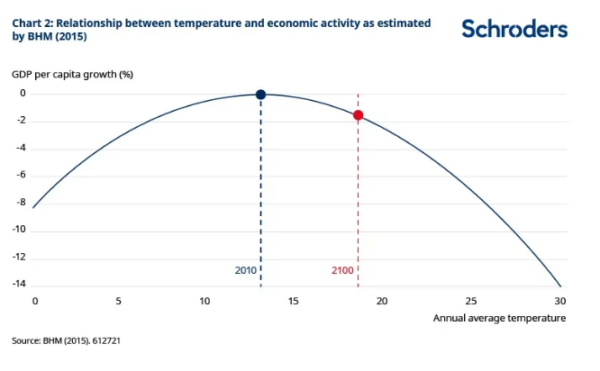

Nossas previsões de devoluções de 30 anos levam em consideração o impacto econômico das mudanças climáticas por meio de uma “função de danos” que reflete as previsões de produtividade de longo prazo. Essa abordagem é baseada na metodologia de Burke, Hsiang e Miguel (BHM; 2015) e demonstra uma relação não linear entre o crescimento da produtividade e a temperatura média.

Países com climas mais quentes estão sendo afetados negativamente pelo aumento das temperaturas, mas de acordo com a nossa análise dos últimos 30 anos, a produtividade dos países com climas mais frios é esperada para aumentar conforme as temperaturas anuais se elevam. Isso indica que o fenômeno das mudanças climáticas resultará em consequências distintas para diferentes regiões, com as economias de climas mais frios previstas para se beneficiarem de um mundo mais quente, enquanto os países mais quentes enfrentarão desafios.

Entretanto, os cientistas climáticos estão cada vez mais argumentando que os perigos físicos da alteração climática podem ser mais significativos e variados em escala global. Isso se deve principalmente a uma combinação de dois elementos. Primeiramente, os cientistas climáticos têm aumentado a sua confiança de que, à medida que as temperaturas excedem 2°C acima dos níveis pré-industriais, a economia global provavelmente sofrerá impactos negativos devido às mudanças no ambiente físico.

De acordo com uma pesquisa acadêmica recente, os cientistas têm maior confiança de que o aumento das temperaturas levará a ciclones tropicais mais intensos, extremos impactos térmicos, inundações e secas mais frequentes e graves. Também acreditam cada vez mais que o aquecimento global resultará na desestabilização das calotas de gelo e geleiras, resultando em elevações do nível do mar.

Em segundo lugar, a maioria das métricas de dano utilizadas pelos tomadores de decisão para avaliar o risco econômico decorrente das mudanças climáticas se concentra apenas nas temperaturas médias globais da superfície, deixando de lado outras medidas significativas, como a variabilidade da temperatura. A importância da variabilidade da temperatura reside no seu impacto direto na frequência e na intensidade dos eventos climáticos extremos. Conforme será abordado na próxima seção, esse segundo aspecto poderia ter consequências significativamente negativas para as nações mais frias em particular, com os mercados desenvolvidos sendo os mais afetados.

Nossa pesquisa em parceria com a Oxford Economics apresenta uma nova função de dano que leva em conta anomalias de temperatura, ou seja, variações em relação às médias de longo prazo, em adição às próprias médias de temperatura. Com isso, conseguimos abordar aspectos como a instabilidade da temperatura e eventos meteorológicos extremos, o que nos proporciona uma visão mais abrangente da distribuição das temperaturas para além da média.

Ao levar em consideração irregularidades na temperatura, instabilidade e falta de clareza nas distribuições de temperatura, a função de dano estabelece uma ligação mais séria com a atividade econômica, o que tem consequências significativas para a perspectiva de crescimento e inflação da economia.

Situação desfavorável em termos climáticos.

Nossa representação de possíveis impactos negativos do clima é elaborada com base na revisão da função de dano. Essa abordagem busca construir um cenário que, apesar de sério, ainda se mantém dentro dos limites da viabilidade. Nosso propósito principal é analisar a aparência de um cenário adverso em relação ao clima. Explorar diferentes funções de dano é uma forma de investigar as potenciais direções futuras relacionadas aos riscos decorrentes de impactos climáticos negativos.

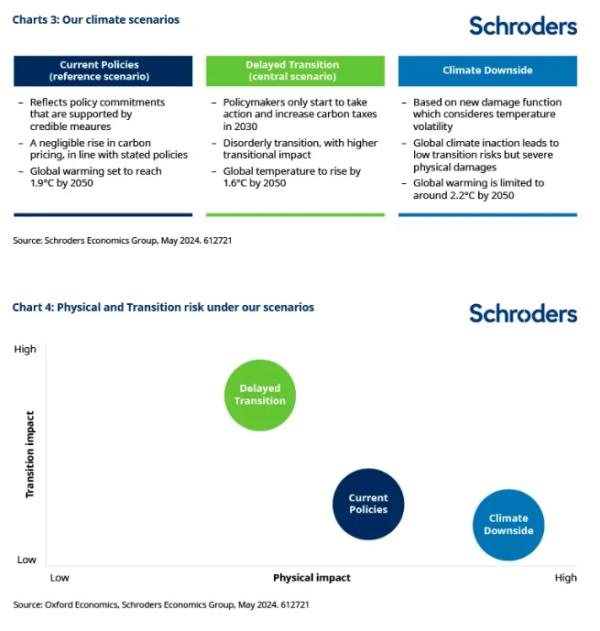

O gráfico 3 ilustra a maneira como os perigos físicos e de transição são considerados em nossa avaliação do cenário. Os perigos físicos são aqueles relacionados diretamente à natureza, enquanto os perigos de transição referem-se às implicações econômicas das medidas adotadas para a transição a uma trajetória de temperatura menor.

No contexto do Clima Negativo, a probabilidade de transição é baixa devido à falta de ações governamentais para cumprir metas climáticas, o que resulta em uma continuidade da dependência de combustíveis fósseis até 2050. As consequências severas desse cenário tornam improvável a ausência de resposta, mas é importante compreender o impacto que isso poderia ter ocorrido.

Em contrapartida, no cenário de Transição Atrasada que serviu de referência para nossas projeções de 30 anos, conseguimos atingir em parte nossas metas de neutralidade líquida de carbono. No entanto, devido ao atraso das medidas governamentais, a transição se torna caótica, prejudicial e dispendiosa, levando a um impacto mais significativo devido ao aumento do custo do carbono, apesar dos danos físicos serem menores.

No cenário Clima Downside, a falta de ambição em relação ao clima se traduz em um aumento maior da temperatura global. Prevê-se que as temperaturas subam para aproximadamente 2,2°C em 2050 nesse cenário, em comparação com 1,9°C nas políticas atuais e 1,6°C na transição atrasada, acarretando custos físicos mais significativos.

Impacto na Produção Interna Bruta (PIB)

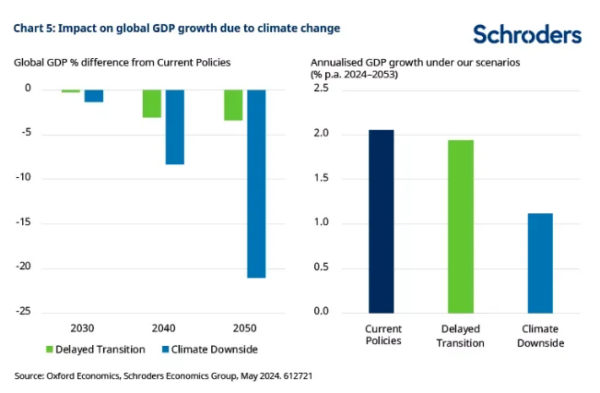

O aumento mais intenso da temperatura e a introdução de um modelo de prejuízo com anomalias de temperatura resultam em um impacto mais expressivo no PIB mundial. Sob a abordagem de Clima Desfavorável, prevê-se uma queda de 20% no PIB global até 2050 em comparação com o cenário baseado nas políticas atuais (gráfico 5). Já na transição tardia, a queda esperada no PIB em relação às políticas atuais é de aproximadamente 4% até 2050, pois os benefícios para a economia de um aumento brusco e acentuado nos preços do carbono são atenuados por riscos físicos menos severos.

Além disso, é relevante observar que os perigos relacionados ao clima estão se tornando mais proeminentes em nosso cenário futuro, devido ao aumento das temperaturas que resultam em maior instabilidade climática. Isso resulta em eventos climáticos extremos mais frequentes, o que pode levar a um declínio mais significativo do PIB a partir de 2040.

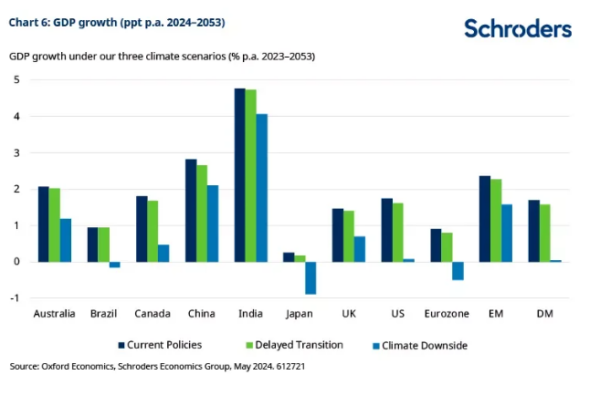

No contexto do Climate Downside, o êxito para a economia global está mais evidente agora, já que é prevista uma redução no PIB em todas as economias, conforme ilustrado no gráfico 6. Com a utilização da função de dano revista, várias nações de clima frio – que, coincidentemente, correspondem à maioria das economias desenvolvidas – enfrentam prejuízos econômicos mais severos. Isso contrasta com abordagens convencionais, como o modelo BMH, que sugere que os países mais frios se beneficiarão do aquecimento inicial.

O Canadá, os EUA e a zona do euro estão previstos para experimentar um aumento significativo no PIB devido ao clima mais quente em comparação com outras regiões. Isso se deve ao fato de estarem mais próximos do Ártico, a região que está aquecendo mais rapidamente no planeta. Com um aumento mais rápido na temperatura no hemisfério norte, essas regiões enfrentarão temperaturas mais altas, maior volatilidade e eventos meteorológicos mais extremos, impactando suas economias de forma mais significativa.

Na previsão para os próximos 30 anos, é esperado que a zona do euro, o Japão e o Brasil apresentem um declínio absoluto em seu crescimento, enquanto os Estados Unidos têm um crescimento apenas marginalmente positivo. É importante não subestimar os possíveis riscos associados a essa situação.

Qual é o significado da inflação?

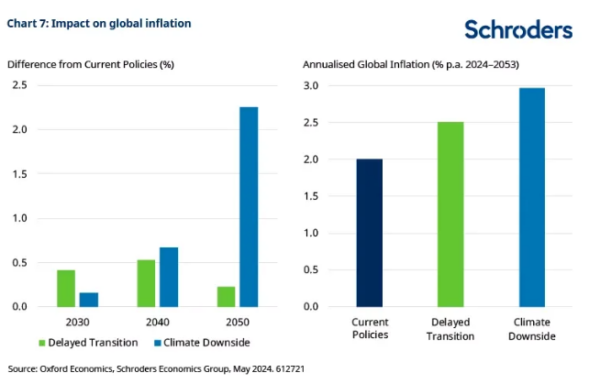

A transição e os riscos físicos têm um impacto significativo na atividade econômica, afetando também a inflação. O efeito sobre a inflação é mais pronunciado durante a transição tardia do que em um cenário de desaceleração do clima. Isso se deve ao aumento abrupto dos preços de carbono a partir de 2030 durante a transição, resultando em um encarecimento da energia. À medida que as economias reduzem sua dependência de combustíveis fósseis em favor de fontes de energia mais limpas, o impacto na inflação diminui durante a transição.

Em contraste, a inflação está prevista para aumentar devido ao cenário desfavorável do clima nas próximas décadas, causado pelo aumento das temperaturas e pela maior instabilidade climática. A ocorrência mais frequente de eventos climáticos extremos leva à escassez de recursos, como água, terra arável e certas commodities, resultando em aumento dos custos para a população. Com o aumento das temperaturas, os preços de entrada também aumentam, causando impactos negativos no fornecimento que se intensificam ao longo do período de previsão.

chsyys/KaboomPics

Qual é a importância para os investidores – a influência nas taxas de retorno ao longo de três décadas.

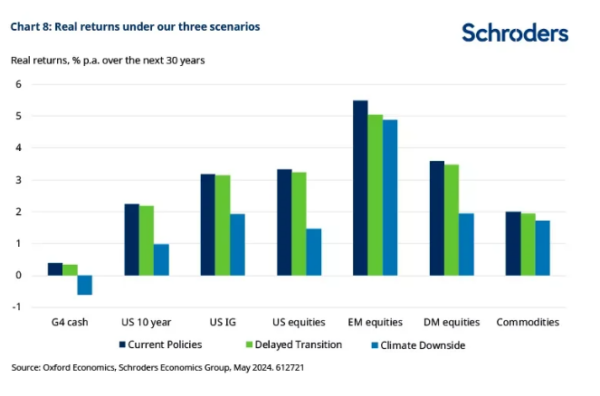

A atividade econômica em evolução influencia nossas projeções de retornos no longo prazo. Aumentos na inflação em um cenário pessimista indicam maiores ganhos nominais. Ao desconsiderarmos o efeito da inflação, os retornos reais oferecem uma visão mais precisa dos riscos associados aos retornos de ativos, como ilustrado no gráfico 8.

Principalmente, devido ao bom desempenho econômico previsto para os mercados desenvolvidos, os lucros anuais reais nos EUA e em outros mercados desenvolvidos estão quase 50% menores do que estavam em um cenário de transição mais tardia. Os lucros nos mercados emergentes também diminuíram, porém é nos mercados desenvolvidos onde a queda é mais acentuada. Os lucros reais nas principais economias (G4) estão negativos ao longo do período de previsão de 30 anos.

Os retornos ajustados ao risco real são menores em todas as áreas neste contexto. De acordo com nossa análise, os investidores provavelmente terão dificuldade em obter retornos acima da inflação nos níveis desejados. Isso sublinha a importância de considerar os riscos físicos ao tomar decisões estratégicas sobre onde alocar os ativos.

A partir de uma perspectiva de distribuição de investimentos, a balança tende a favorecer as ações de mercados emergentes em relação aos mercados desenvolvidos nesse cenário. Um ambiente estatístico também pode tornar os títulos menos confiáveis como um refúgio do risco das ações. Como discutido recentemente, os investidores precisarão considerar uma variedade ampla de ativos para gerenciar o risco em suas carteiras, incluindo commodities, que acreditamos serem adequadas para estratégias de investimento sustentáveis.

Esperamos que esta análise funcione como um alerta. Em vez de a falta de resposta dos líderes políticos ser aceita nesse cenário, esperamos que as graves consequências físicas gerem uma ação, mesmo que as coisas possam precisar piorar para provocar essa reação. Isso poderia levar a um aumento significativo de investimento na mitigação e adaptação climáticas, beneficiando estratégias de investimento nessas áreas.

Encerramento

O futuro imprevisível que se aproxima é agravado pelas mudanças climáticas, aumentando a incerteza. Provavelmente enfrentaremos uma transição cara e caótica, caracterizada pelo atraso. No entanto, é importante notar que a concentração apenas na temperatura média nos modelos atuais pode subestimar significativamente os efeitos do aquecimento global nos setores econômico e financeiro.

Como resultado, há uma necessidade de explorar o cenário de Downside do Clima. Nossa análise oferece uma compreensão mais angustiada dos riscos de desvantagem climática, sugerindo que podemos estar subestimando o potencial de danos e, por extensão, são subestimados contra esses riscos. Isso tem implicações profundas para as decisões de investimento, ressaltando a necessidade de uma recalibração de avaliações de risco e alocações de ativos à luz dessas ameaças emergentes.

O texto aponta implicações significativas para os responsáveis pela formulação de políticas diante do cenário alternativo apresentado. Os resultados indicam uma perspectiva mais estagflacionária para a economia global. Os impactos causados pelos eventos climáticos afetam a produtividade de forma significativa, resultando em grandes quedas no capital e na produção. Além disso, esses eventos climáticos levam a um aumento da inflação, devido às mudanças substanciais nos custos. A redução na produção estará associada a custos marginais mais altos, o que contribuirá para o aumento da inflação. Isso representará desafios consideráveis para os bancos centrais, que terão que equilibrar a estabilização da inflação com o suporte ao crescimento econômico.

Como mencionamos anteriormente, diante do novo panorama climático, é crucial evitar medidas políticas que possam agravar as condições e aumentar os riscos ambientais. Apesar de termos identificado alguns impactos da volatilidade da temperatura na economia, é importante ressaltar que ainda existem riscos significativos não considerados nos modelos econômicos atuais.

Alterações nos padrões de deslocamento populacional, a emissão de gases causadores do efeito estufa por reservatórios importantes de carbono como os oceanos e florestas, a deterioração da diversidade biológica e a ruína dos ecossistemas são todos elementos que terão um impacto significativo na economia. No entanto, atualmente, esses fatores não estão sendo considerados nessa análise. Isso indica que ainda há mais a ser feito para obter uma visão mais abrangente dos desafios que enfrentamos. Isso é crucial para permitir que investidores, políticos e outros interessados façam escolhas informadas que abordem todos os possíveis desfechos associados a um planeta mais quente.

Informação de grande relevância

Este conteúdo é um material promocional. As visões e opiniões apresentadas pertencem ao(s) autor(es) identificado(s) nesta página e podem não corresponder necessariamente às opiniões expressas ou refletidas em outras comunicações, estratégias ou fundos da Schroders.

Este documento tem apenas propósitos informativos e não deve ser considerado como material promocional de forma alguma. Não é uma oferta ou convite para comprar ou vender qualquer instrumento financeiro. Não deve ser utilizado para aconselhamento contábil, jurídico, fiscal ou de investimento. Embora se acredite que as informações sejam confiáveis, a Schroder Investment Management Ltd (Schroders) não garante sua total precisão ou integridade.

Os dados fornecidos pela Schroders devem ser verificados de forma independente antes de serem publicados ou utilizados. A Schroders não se responsabiliza por erros de fato ou opinião, mas continua sujeita às suas obrigações legais perante os clientes de acordo com a Lei de Serviços Financeiros e Mercados de 2000, ou qualquer outro sistema regulamentar aplicável. Recomenda-se não confiar exclusivamente nas opiniões e informações do documento ao tomar decisões de investimento ou estratégicas individualmente.

O desempenho anterior não indica o que pode ocorrer no futuro. Os investimentos podem perder valor e os investidores não recuperarem o montante inicialmente aplicado. Flutuações na taxa de câmbio podem afetar positiva ou negativamente o valor de investimentos internacionais.

Todas as áreas, tipos de investimento, localidades ou nações mencionadas anteriormente são meramente exemplos ilustrativos e não devem ser interpretadas como sugestões de compra ou venda.

As previsões apresentadas não devem ser consideradas como garantidas, pois são fornecidas apenas na data de sua divulgação. Elas são baseadas em suposições que são passíveis de alterações, podendo ser influenciadas por fatores externos ou econômicos.

Produzido pela Schroder Unit Trusts Limited, localizada em 1 London Wall Place, Londres EC2Y 5AU. Registrada com o número 4191730 na Inglaterra. Sob a autorização e regulação da Autoridade de Conduta Financeira.

Comentário mais recente em uma seção sem categorização.

Por favor, responda ou cancele a resposta.

É necessário estar logado para poder comentar.